俺は今新卒 2 年目の会社員なんだけど、1 年目の途中から投資に手を出してる。だから、期間にして 1 年ちょっと投資してることになる。あと、新 NISA が始まったのが 2024 年だからちょうど 1 年経ったことになる。

この記事では、投資初心者が 1 年投資信託の積立投資を続けた感想を書いていく。投資のリアルを赤裸々に綴るので、ぜひ参考にしてもらいたい。

NISA と iDeCo に計 190 万円投資

まず俺の投資額なんだけど、NISA と iDeCo に合わせて 190 万円投資してる。内訳は下記。

- NISA: 170 万円

- iDeCo: 20 万円

で、それぞれの運用成績が下記。

- NISA: 205 万円(+ 35 万円、+ 20 %)

- iDeCo: 24 万円(+ 4 万円、+ 20 %)

なぜか、まあまあ勝ててる。どんな投資をしているのか解説するから、体験談として見ていってほしい。

【前提】株式投資はギャンブル

まず前提を押さえておきたいんだけど、株式投資はギャンブルなんだ。最近は政府の後押しもあって、「貯蓄から投資へ」の動きが加速してる。だから株式投資が神格化され始めていて、逆に危ない空気だなと感じているところ。

ギャンブルというと競馬やカジノを思い浮かべる人も多いと思うんだけど、株式投資もギャンブルの一種。投資した金額は増えるかもしれないし、減るかもしれない。常にリスクを抱えることになる。

投資はポジティブサムゲーム

急に横文字使いやがってこの野郎って気持ちはわかるんだけど、ついてきてほしい。例えば、トランプゲームで 4 人が 1 万円ずつかけたとする。勝った人が 4 万円を総どりして、負けた人は 1 万円損する。4 万円という限られたパイをみんなで奪い合う。これがゼロサムゲーム。

じゃあ、4 万円が 2 倍の 8 万円になったらどうだろう。奪い合う必要なんてなくて、みんな 1 万円ずつ得をする。これがポジティブサムゲーム。パイが大きくなる限り、みんな勝てる。世界経済が成長し続ける限り、株式投資をする人はみんな得をする。

オルカンなら世界経済に投資できる

世界経済が成長してるって言ったって、どこの企業が伸びるかなんてわからないじゃないか。これはめっちゃ正論で、その通り。だけど投資信託というものが存在して、疑似的に世界経済に投資することも可能。

投資信託は、会社の株の詰め合わせパックのようなもの。有名なのが、オルカンと S&P 500 という 2 つの投資信託。オルカンはオール・カントリーの略で、世界の約 3,000 社の株で構成されてる。一方、S&P 500 はアメリカの約 500 社の株で構成されてる。

俺はオルカンを選んだ

俺はオルカンを選んだ。別にオルカンも 6 割くらいがアメリカ企業だから、S&P 500 と大して変わらない。だけど俺はビビりだし、世界に投資したかった。

今は米国神話が強くて、経済的にも超強い。だけど、30 年前は日本もブイブイ言わせていたわけで。でも、今はこんな感じ。つまり、未来のことは誰にもわからない。だから、オルカン。勝つことよりも、負けないことの方が大事。

ドルコスト平均法でリスク分散

また横文字かよって思うかもしれないけど、ドルコスト平均法なるものがあるらしい。俺も詳しくはわからないんだけど、毎月定額を投資すると高値づかみにならないですよということらしい。

株式チャートの波がある中で、価格が低いものを買って高くなったら売るっていうのが理想。だけど未来のことなんてわからないわけで。だったら、脳死で毎月定額投資しましょうよということ。だと思ってる。積立投資というやつ。

20-30 年の長期投資でリスク分散

世界経済が成長しているというのは、長い目で見たときにという話。実際は、経済が何回か死にかけたという歴史がある。例えば、リーマンショックのときには世界株式が 60 % くらい下落したらしい。暴落というやつ。

でもここでビビッて売ってはいけなくて、また経済が成長し始めて含み益が出ることを祈ってホールドし続けなきゃならない。それが大体 20-30 年で、これだけ持ち続けられた強者のみが果実にありつけるということらしい。

20-30 年のオルカン積立投資はローリスク(のはず)

まとめると、20-30 年ホールドすること前提のオルカン積立投資は、次の 3 つの観点でリスク分散された投資スタイルってことになる。

- 地域(全世界)

- 価格(ドルコスト平均法)

- 時間(20-30 年)

これが俺の投資スタイル。

iDeCo は怖いから債権も混ぜてる

俺は NISA と一緒に iDeCo もやっていて、iDeCo だと60 歳になるまで受け取ることができない。だから、万一の暴落に備えて債券も買ってる。債券は国が出してる借用書みたいなもので、ある期間が終了したら利子をつけて返してくれるようなもの。

国が丸ごとなくなるとかじゃなければ、債券は株式よりも安全。と言われている。実際どうなるかは、誰にもわからない。けど、iDeCo は石橋をたたいてもたたきすぎることはない。年齢 %。今は 20 代だから、iDeCo の 20 % は債券で残りがオルカン。

NISA は教育費と家、iDeCo は老後の生活費

NISA とか iDeCo とか言ってるんだけど、ここでそれぞれをやっている目的を明確にしておきたい。あくまで俺のケースはってことだけど、NISA は教育費と家、iDeCo は老後の生活費がそれぞれ目的。

iDeCo は自分で作る年金だから、老後の生活費っていうのは当たり前。一方で、NISA は人によって目的が異なると思う。俺が教育費と家を目的にしてるのは、人生の三大支出だからっていうことになる。

人生の三大支出: 教育費、家、老後の生活費

人生には三大支出と呼ばれるものがあって、それが教育費、家、老後の生活費なんだ。俺は今 26 歳独身だから、それぞれかかってくるのは下記のときになると思う。

- 教育費: 50 歳頃(24 年後)

- 家: 40 歳頃(14 年後)

- 老後の生活費: 60 歳頃(34 年後)

30 歳で結婚できると仮定してるから、こうなるとは限らない。だけど、注目してほしいのは家以外 20 年以上後のことだということ。今のうちから、長期投資を見据えて積み立て始める必要があったんだ。

家を建てるのはハイリスク

賃貸か持ち家かは長らく論争になっているんだけど、ケースバイケースすぎて一概には言えない。ただ、時代的に家を建てるのはリスクが高そう。だから俺は賃貸に住み続けると思うし、なんなら普通にローンを組む。

となると、月々給料から家賃なりローン返済なりで家計が苦しくなる。そんなときに、NISA の切り崩しでキャッシュフローを安定させたいというのが、俺の考え。というか、そうなっていてほしいという願望。

NISA は月 10 万円、iDeCo は満額

ここまでで俺が何を買ってて、それがどういう目的によるものかということがわかったと思う。じゃあ実際いくら積み立ててるかというと、NISA は月 10 万円、iDeCo は満額の月 2 万円(去年までは 1 万 2 千円)をそれぞれ積み立ててた。

NISA を月 10 万にしてるのは、30 歳までに 500 万円くらい株式を持っていたいなと思っているから。iDeCo は節税になるから、満額を積み立ててる。というのも、掛け金が全額所得控除になるから節税効果が半端ないんだ。

楽天証券と楽天カードの相性はバツグン

俺が楽天証券を開設してるっていうのは、前の記事でも書いた通り。楽天経済圏にどっぷりで、特に楽天カードとの相性が気に入ってるポイント。

楽天証券では 10 万円までクレカ積立ができて、楽天カード(ノーマル)で 0.5 %, 楽天ゴールドカードで 0.75 % のポイントがつくんだ。得られるポイントは年間それぞれ、6,000 ポイント、9,000 ポイント。楽天ゴールドカードの年会費 2,200 円も、差額で元が取れるどころかプラス。

楽天ゴールドカードは今なら 5,000 ポイントもらえる

条件付きではあるんだけど、今楽天ゴールドカードを作ると 5,000 ポイントもらえる。お得だから、月 10 万円以上投資してる人はぜひ作成を検討してほしい。俺はもちろん、楽天ゴールドカードにした。

ただ楽天カードはノーマルカードでも十分優秀。まずはノーマルカードから作って、使い方に応じてグレードアップしていくのがおすすめ。俺がこのパターン。各種楽天カードの詳細は下記。

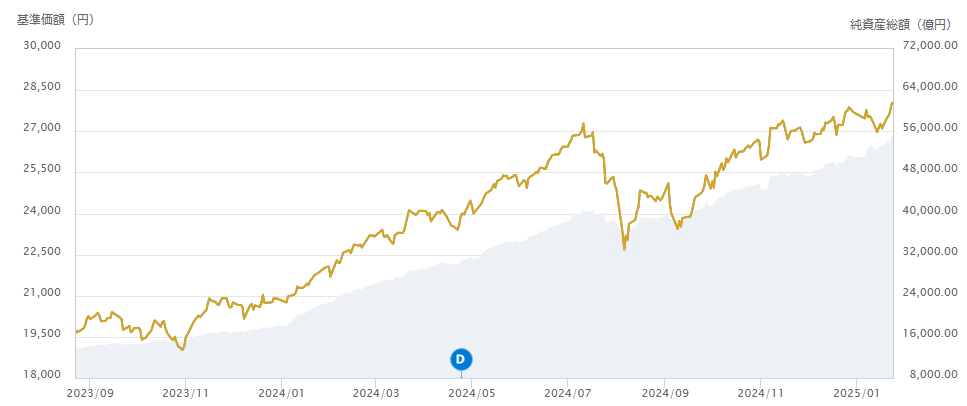

暴落はマジで怖かった

肝心の運用しての感想はどうなんだって話なんだけど、暴落はマジで怖い。まだ大暴落は経験してないんだけど、自分の資産が一夜にして大幅に減るというのはやっぱり恐怖。

上の図は俺が保有してる期間のオルカンのチャートなんだけど、7 月下旬から 8 月の頭にかけて暴落してることがわかる。日銀が金利を上げて円が買われた結果、円高になって為替的にオルカンが下がったってことらしい。なんだかわからんけど、ホールド。脳死でホールド。

自分のペースで三大支出に備えよう

学歴バトルと同じで、ネット上では自分の資産の多さを誇る書き込みであふれてる。隣の芝生は青く見えて、モチベをそがれるときもある。だけど、目的に立ち返ってほしい。

資産形成は誰のためでもない自分のためで、だからどこまで行っても自分との戦いなんだ。人生の三大支出に備えるために、この記事を読んだことで投資も活用できるようになってくれる人がいたらうれしい。始めよう。まずは、証券口座の開設から。